Οι τιμές των αυτοκινήτων έχουν πάρει την ανηφόρα και επηρεάζονται, εκτός των άλλων παραγόντων, από τα περίφημα Τέλη Ταξινόμησης. Πόσο κοστίζουν όμως και πώς υπολογίζονται;

Βάσει της νεότερης νομοθεσίας που ισχύει αυτή τη στιγμή στην Ελλάδα, οι συντελεστές τέλους ταξινόμησης καθορίζονται ανάλογα με την φορολογητέα αξία των αυτοκινήτων και διαφοροποιούνται σύμφωνα με τις εκπομπές ρύπων (CO2) και με τις προδιαγραφές του προτύπου εκπομπών ρύπων (Euro), ως προς την ταξινόμηση, που αυτά πληρούν εκ κατασκευής.

Ουσιαστικά, το τέλος ταξινόμησης για τα επιβατικά οχήματα υπολογίζεται βάσει της παρακάτω πράξης:

Οι δασμοφορολογικές επιβαρύνσεις που οφείλονται ανά κατηγορία οχήματος, ανάλογα με την προέλευσή του είναι οι εξής:

Οχήματα προερχόμενα από κράτη-μέλη της Ευρωπαϊκής Ένωσης

Καινούργια: Τέλος Ταξινόμησης και Φ.Π.Α.

Μεταχειρισμένα: Τέλος ταξινόμησης

Οχήματα προερχόμενα από τρίτες προς την Ευρωπαϊκή Ένωση χώρες

Συντελεστές τέλους ταξινόμησης ανάλογα με ρύπους & Λιανική Τιμή προ Φόρων

Τα υβριδικά αυτοκίνητα απαλλάσσονται από το 50% του προβλεπόμενου τέλους ταξινόμησης, ενώ τα αμιγώς ηλεκτρικά αυτοκίνητα, όπως αυτά προσδιορίζονται από τον Κανονισμό 692/2008, δεν υπόκεινται στο προβλεπόμενο τέλος ταξινόμησης.

Για την υπαγωγή του αυτοκινήτου στον αντίστοιχο συντελεστή τέλους ταξινόμησης απαιτείται η προσκόμιση κατά τον τελωνισμό του οχήματος, πιστοποιητικού συμμόρφωσης και έγκρισης τύπου ή δελτίου κοινοποίησης έγκρισης τύπου, εκ των οποίων προκύπτουν οι προδιαγραφές του πρότυπου εκπομπών ρύπων (Euro) που πληροί εκ κατασκευής το συγκεκριμένο όχημα, ως προς την ταξινόμηση και οι εκπομπές διοξειδίου του άνθρακα.

Η φορολογητέα αξία για την επιβολή του τέλους ταξινόμησης στα επιβατικά αυτοκίνητα διαμορφώνεται με βάση τη λιανική τιμή πώλησης προ φόρων, κατά τύπο, παραλλαγή και έκδοση, όπως αυτή προκύπτει από τους υποβαλλόμενους τιμοκαταλόγους στην αρμόδια Τελωνειακή Αρχή από τους επίσημους αντιπροσώπους/διανομείς αυτοκινήτων, συμπεριλαμβανομένης και της αξίας του προαιρετικού εξοπλισμού (δηλαδή τα extra).

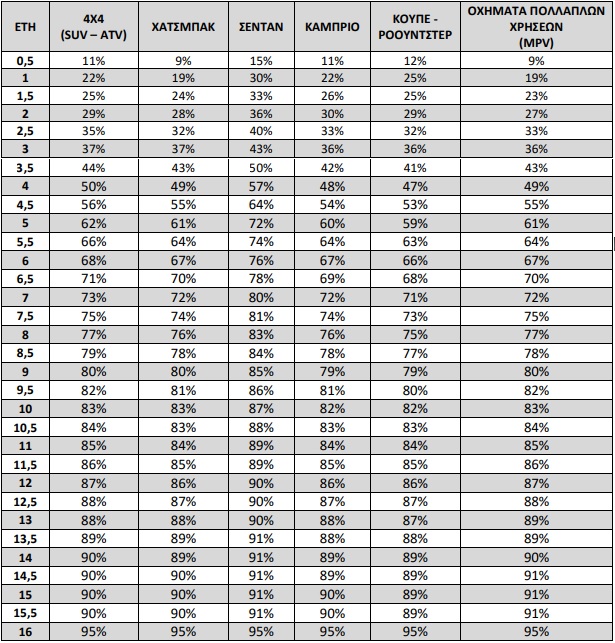

Για μεταχειρισμένα επιβατικά αυτοκίνητα, λαμβάνεται υπόψη η τιμή λιανικής πώλησης προ φόρων όμοιου κατά μάρκα, τύπο, παραλλαγή και έκδοση καινούργιου επιβατικού αυτοκινήτου με τον ίδιο εξοπλισμό, κατά το χρόνο κυκλοφορίας του στη διεθνή αγορά, αφού αυτή μειωθεί κατά το ποσοστό απομείωσης που ορίζεται ανάλογα με την ηλικία του και την κατηγορία αμαξώματος. Τα ποσοστά απομείωσης των μεταχειρισμένων επιβατικών αυτοκινήτων, ανάλογα με την κατηγορία αμαξώματος και την ηλικία, ανά εξάμηνο και έτος, καθορίζονται ως εξής:

Η φορολογητέα αξία, μετά την απομείωση, μειώνεται περαιτέρω ποσοστιαία με χρήση συντελεστή 0,10 για κάθε 500 επιπλέον χιλιόμετρα που έχουν διανυθεί από τον ετήσιο μέσο όρο. Η απομείωση βάσει διανυθέντων χιλιομέτρων δεν πρέπει να ξεπερνά το 10% της αξίας που προσδιορίζεται μετά την απομείωση. Ο ετήσιος μέσος όρος διανυθέντων χιλιομέτρων, ορίζεται στις 15.000 χλμ.. Η συνολική απομείωση, περιλαμβανόμενης και της απομείωσης λόγω διανυθέντων χιλιομέτρων πέραν του μέσου όρου, δεν δύναται να υπερβαίνει το 95%.

Παραδείγματα υπολογισμού τέλους ταξινόμησης

Μεταχειρισμένα αυτοκίνητα

Έστω μεταχειρισμένο επιβατικό αυτοκίνητο διετίας με 36.000 διανυθέντα χιλιόμετρα. Μέσος όρος διανυθέντων χιλιομέτρων για τη διετία: 15.000*2= 30.000. Επιπλέον διανυθέντα χιλιόμετρα: 36.000-30.000 = 6.000. Επομένως, η φορολογητέα αξία θα μειωθεί περαιτέρω κατά 6.000/500*0,10 = 1,2%.

Έστω μεταχειρισμένο επιβατικό αυτοκίνητο 18 μηνών με 36.000 διανυθέντα χιλιόμετρα. Μέσος όρος διανυθέντων χιλιομέτρων για τους 18 μήνες: (18*15.000)/12= 22.500. Επιπλέον διανυθέντα χιλιόμετρα: 36.000-22.500 = 13.500. Επομένως, η φορολογητέα αξία θα μειωθεί περαιτέρω κατά 13.500/500*0,10 = 2,7%

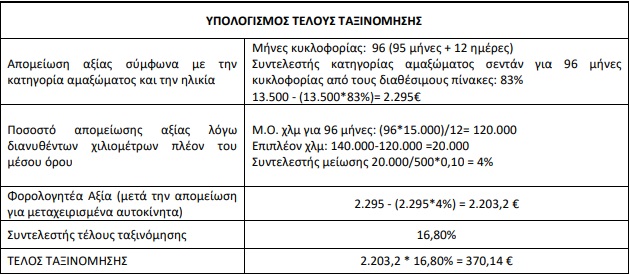

Έστω, μεταχειρισμένο επιβατικό αυτοκίνητο σεντάν, με τιμή λιανικής πώλησης προ φόρων 13.500 ευρώ, Euro 5 - χαρακτήρας Α (1003) και εκπομπές CO2 188 γρ./χλμ. με ημερομηνία πρώτης κυκλοφορίας 23/8/2010 και θέσης σε ανάλωση 04/08/2018, διανυθέντα χιλιόμετρα 140.000, προερχόμενο από χώρα της Ευρωπαϊκής Ένωσης.

Καινούργια αυτοκίνητα

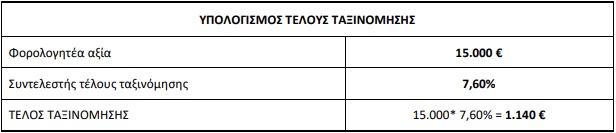

Έστω, καινούργιο επιβατικό αυτοκίνητο, με τιμή λιανικής πώλησης προ φόρων 15.000 ευρώ, Euro 6 (6b1/6c-1) - χαρακτήρας W (1001) και εκπομπές CO2 99 γρ./χλμ. προερχόμενο από χώρα της Ευρωπαϊκής Ένωσης

Τι ισχύει με τον ΦΠΑ σε καινούργια & μεταχειρισμένα;

Όταν τα αυτοκίνητα είναι καινούργια, δηλαδή κατά την παράδοση τους (πώληση) έχουν διανύσει λιγότερα από 6.000 χιλιόμετρα ή δεν έχουν παρέλθει 6 μήνες από τη θέση τους σε πρώτη κυκλοφορία, επιβαρύνονται στην Ελλάδα με ΦΠΑ 24%.

Τα μεταχειρισμένα αυτοκίνητα, δηλαδή εκείνα που κατά την παράδοση τους (πώληση σε ιδιώτη) έχουν διανύσει περισσότερα από 6.000 χιλιόμετρα και έχουν παρέλθει περισσότεροι από έξι μήνες από τη θέση τους σε πρώτη κυκλοφορία, δεν επιβαρύνονται από ΦΠΑ στην Ελλάδα, αλλά στη χώρα αγοράς του αυτοκινήτου.

Η φορολογητέα αξία για την επιβολή του τέλους ταξινόμησης στα επιβατικά αυτοκίνητα διαμορφώνεται με βάση τη λιανική τιμή πώλησης προ φόρων, κατά τύπο, παραλλαγή και έκδοση, όπως αυτή προκύπτει από τους υποβαλλόμενους τιμοκαταλόγους στην αρμόδια Τελωνειακή Αρχή από τους επίσημους αντιπροσώπους/διανομείς αυτοκινήτων, συμπεριλαμβανομένης και της αξίας του προαιρετικού εξοπλισμού (δηλαδή τα extra).

Η φορολογητέα αξία για την επιβολή του τέλους ταξινόμησης στα επιβατικά αυτοκίνητα διαμορφώνεται με βάση τη λιανική τιμή πώλησης προ φόρων, κατά τύπο, παραλλαγή και έκδοση, όπως αυτή προκύπτει από τους υποβαλλόμενους τιμοκαταλόγους στην αρμόδια Τελωνειακή Αρχή από τους επίσημους αντιπροσώπους/διανομείς αυτοκινήτων, συμπεριλαμβανομένης και της αξίας του προαιρετικού εξοπλισμού (δηλαδή τα extra).